Fuera de la Caja

Visitas: 9

Regreso al futuro

Macario Schettino | @macariomx

Ya el jefe Enrique Quintana explicó, a inicios de la semana, las dificultades que tenemos para estimar el comportamiento de la economía en estos tiempos, no sólo en México. De hecho, en nuestro caso, prácticamente todo lo relevante se define desde fuera, aunque siempre es posible deteriorar las cifras con decisiones propias.

Por ejemplo, el crecimiento de la economía mexicana depende esencialmente de lo que ocurra con la de Estados Unidos. Para 2023, había la expectativa de una leve recesión en ese país, y por ello se estimaba un crecimiento cercano a 1%, para Estados Unidos y para México. No fue así, la economía vecina aguantó, creció 2.3% en los primeros nueve meses, y con eso nosotros alcanzamos una cifra similar, que se expande hasta 3.4% cuando se incluyen las cifras arbitrarias de la Defensa Nacional en el Tren Maya, que algún día depuraremos.

Para 2024, otra vez se espera la recesión suave en Estados Unidos. The Conference Board apunta a 0.9%, el Fondo Monetario a 1%, y para México un poco más, pero ciertamente por debajo del promedio de los especialistas, tanto en la encuesta de Banxico como en la de CitiBanamex, que apuestan a superar el 2%. Hacienda, tanto en 2023 como en 2024, piensa que podemos llegar a 3%.

Si el crecimiento de la economía depende de lo que ocurra con Estados Unidos, lo mismo pasa con la tasa de interés y el tipo de cambio. Como usted sabe, el dólar se compra a 17 pesos porque durante los primeros 10 meses de 2022 la tasa de interés en México superó, por mucho, la que pagaba cualquier otro país con grado de inversión. Debido a eso, mientras el resto de las monedas se depreciaba frente al dólar, la nuestra no. Poca gente se dio cuenta de eso, pero cuando empezó el movimiento inverso, y todas se apreciaron frente al dólar, surgió el cuento del superpeso. Ahora, mover la tasa de interés en México, antes que se mueva la de Estados Unidos, puede derrumbar a ese superhéroe en pocas horas. Es decir, resulta que ya no tenemos política monetaria autónoma: dependemos del mercado internacional de divisas en una posición de muy elevada vulnerabilidad.

Por lo mismo, las finanzas públicas tampoco tienen margen de maniobra. El costo financiero, que depende de la tasa de interés, está amarrado por lo comentado arriba. Los ingresos del sector público prácticamente no tienen espacio de movimiento, salvo en el caso del combo “ingresos petroleros + IEPS de gasolinas”. Debido a la necedad de tener fijo el precio de la gasolina (que en realidad no lo es, como puede comprobarlo cualquiera), si sube el precio del petróleo, se reduce la recaudación de IEPS; si baja, ésta sube, pero caen los ingresos petroleros. El combo es fijo, en términos prácticos. Los ingresos dependen del precio internacional del crudo, como no lo habían hecho en las primeras dos décadas del siglo.

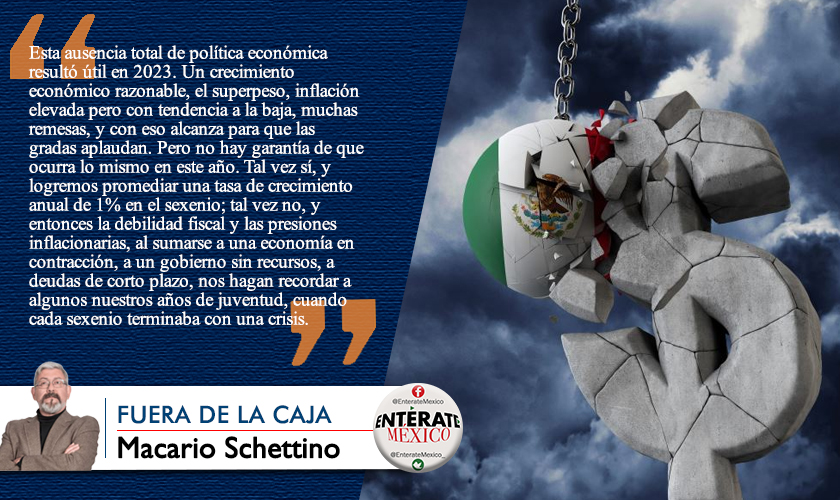

Esta ausencia total de política económica resultó útil en 2023. Un crecimiento económico razonable, el superpeso, inflación elevada pero con tendencia a la baja, muchas remesas, y con eso alcanza para que las gradas aplaudan. Pero no hay garantía de que ocurra lo mismo en este año. Tal vez sí, y logremos promediar una tasa de crecimiento anual de 1% en el sexenio; tal vez no, y entonces la debilidad fiscal y las presiones inflacionarias, al sumarse a una economía en contracción, a un gobierno sin recursos, a deudas de corto plazo, nos hagan recordar a algunos nuestros años de juventud, cuando cada sexenio terminaba con una crisis. Ya lo habíamos sugerido hace tiempo: con un gobierno que busca regresar al pasado, la crisis de fin de sexenio es ineludible. Sólo falta la fecha, ¿antes o después de junio?

Este artículo se publicó originalmente en El Financiero, se reproduce con la autorización del autor.