Fuera de la Caja

Detallitos

Macario Schettino | @macariomx

Los datos económicos han empezado a tener otra tendencia. Ya no tenemos sorpresas por un mayor crecimiento o una menor inflación, sino al contrario. El dato oportuno del PIB al cuarto trimestre de 2023 fue muy malo, y me ha sorprendido no ver más comentarios al respecto. Se entiende de parte del gobierno, que nunca enfatiza malas noticias, pero no de los comentaristas especializados, que bien podrían hacer notar que, al cierre del año, la economía se empezó a enfriar, y no poco.

En los primeros datos de enero, las noticias no mejoran. Hubo quien celebró un crecimiento de 10 por ciento en la producción de autos, comparado con diciembre, sin mencionar que en ese mes la caída fue mayor, de forma que en enero produjimos menos que en noviembre. De hecho, la suma anual de vehículos ligeros se nos estancó en 3.8 millones, que no es poco, pero sin duda es inferior a los 4 millones que se producían en 2018.

Algo similar ocurre con la generación de empleo. Hay un crecimiento anual de 3 por ciento, que nuevamente parece una buena cifra, pero es inferior al 3.5 por ciento del año anterior, o al 4.7 por ciento de 2022, e incluso al 3.3 por ciento de 2019, antes de que se notara la desaceleración que ha caracterizado a este gobierno. De hecho, es el peor dato de generación de empleo desde junio de 2021, cuando por rebote del confinamiento empezamos a tener cifras muy positivas.

Por otra parte, la inflación cumplió su tercer mes al alza. En octubre tuvimos 4.26 por ciento anual, y desde entonces hemos incrementado la tasa de forma notable, llegando a 4.88 por ciento en enero. El principal componente al alza son las frutas y verduras, y eso no es una buena noticia. No es que nos llegue inflación por precios elevados de combustibles, sino por cebollas y jitomates que aquí mismo producimos.

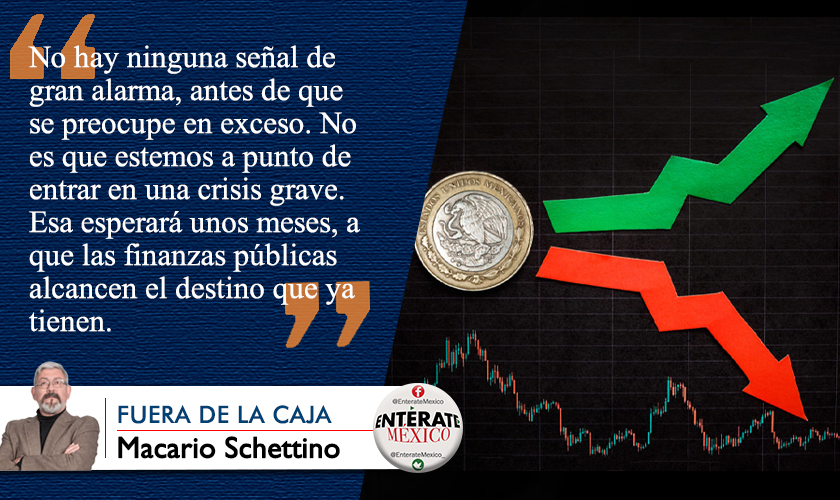

No hay ninguna señal de gran alarma, antes de que se preocupe en exceso. No es que estemos a punto de entrar en una crisis grave. Ésa esperará unos meses, a que las finanzas públicas alcancen el destino que ya tienen. De hecho, también en el cierre de 2023 el gobierno tuvo que hacer todo tipo de malabares para no cerrar demasiado mal: reducciones notables de gastos de operación, saldos positivos inexplicables en IMSS e ISSSTE (sobre todo cuando faltan medicinas y equipos), caídas en los flujos a entidades y municipios, y un desplome en inversión que genera todavía más dudas acerca de cuánto en realidad se está gastando en el Tren Maya, y a través de qué mecanismos. Para un gobierno que anda promoviendo pensiones más elevadas, sería bueno que explicaran la gran caída que tuvieron las mismas en diciembre, por ejemplo.

También en las cuentas externas se nota la desaceleración. Aunque el dólar barato sigue sosteniendo las importaciones de consumo y, en menor medida, las de capital, las de insumos, que son las que se reflejan en el crecimiento futuro de las exportaciones, llevan ya ocho meses de contracción, y la de enero fue la peor de la secuencia, con una caída anual de -6 por ciento.

De nuevo, nada extraordinario, simple desaceleración con rebrote inflacionario. Pero cuando las finanzas públicas no sólo están colgadas de alfileres, sino que exigen ya movimientos importantes para ocultar el daño, y cuando faltan cuatro meses para la elección, esa simple desaceleración puede ser problemática. Un poco porque los datos del primer trimestre se conocerán antes de la votación, y un mucho porque desde ahora, sin necesidad de datos, muchas personas empiezan a resentir la menor actividad y los mayores precios.

A ver si no se requiere otro paquete de reformas Constitucionales para distraer.

Este artículo se publicó originalmente en El Financiero se reproduce con la autorización del autor.